拉闸限电成为热门词汇,东北、浙江等多地限电的措施,引发热议。

拉闸限电原因几何?我国当前的煤炭供应情况怎样?此次拉闸限电以及延展至全国的能耗双控带来了哪些影响和挑战?以及关于这波能耗双控的调整何时休?都是当前我们最为关心的话题。

煤炭供需错配,“未来煤炭供给将持续承压”

此轮“限电潮”背后主要有两大原因,一是电力供应较为紧张;二是受“能耗双控”形势和目标的影响。

中金公司研报显示,今年7月以来,我国煤炭呈现出供需错配现状。从供给角度来看,煤炭市场供给呈现出进口“量减价增”的状况。据了解,澳大利亚和蒙古是中国的两个重要煤炭进口国,前者今年和中国外贸往来有所减少,后者因疫情反复关口暂时封闭管控,这导致国内煤炭进口数量远低于往年同期,进口价格也快速上涨,直接影响到部分地区煤炭供给。

从需求端出发,煤炭需求保持旺盛,港口库存持续下行,需求端改善较为明显。

华泰证券研报显示,每年 7、8 月是用电的季节性高峰,今年汛期水电发电情况不及去年、又恰遇蒙煤进口受阻,沿海八省电厂煤炭库存快速下降,可用天数降至仅余10 天,库存水平非常危险。因电价无法覆盖煤炭成本,部分电厂因亏损停产。虽然 9 月已过用电高峰,但电厂要提前为冬季补库存,导致煤炭需求居高不下,煤价节节攀升。

数据显示,煤炭产能利用率目前已达到73.1%的近五年最高点;而煤炭库存不断走低,目前库存同比已来到了近五年的最低点-42.6%。

“目前我国正处于煤炭产能周期下行的过程中,未来煤炭供给将持续承压。”国泰君安研报显示,从历史数据来看,煤炭的产能周期大概在4~6年,目前这一轮产能周期开始于2017年,按照以往的规律,2020年应当是产能周期的拐点,但是由于疫情的冲击,本轮产能周期也产生了一定程度的异化,在2020年煤炭产能一直处于低位震荡,2021年初呈现真正的拐点,目前煤炭产能已经处于下行的趋势中,产能周期下行的背景下,煤炭供给将持续承压。

“高耗电+高碳排”,钢铁、电解铝、水泥、化工化纤四大行业领跌

电力供应紧张,除了受源头煤炭资源的影响外,能耗双控的政策也备受市场关注。

2015 年十八届五中全会上,“能耗双控”概念首次被提及,也在十三五正式纳入区域监督考核体制。“十四五”规划进一步提出完善能源消费总量和强度双控制度,并由国家发改委定期披露各省份完成情况。

今年7月,国家发改委在《“十四五”循环经济发展规划》中提出,到2025年主要资源产出率比2020年提高20%;依法在“双超双有”高耗能行业实施强制性清洁生产审核,推动石化、化工、焦化、水泥、有色、电镀、印包装印刷等重点行业“一行一策”制定清洁生产改造提升计划。

随后两个月中,发改委分别在8月17日、9月16日,印发《2021年上半年各地区能耗双控目标完成晴雨表》、《完善能源消费和总量双控制度方案》,针对2030年和2035年分别提出了总体目标要求。

同期,生态环境办公厅也发布了今年的秋冬季大气污染综合治理攻坚方案,要求落实减污降碳总要求,各城市应完成秋冬季PM2.5平均浓度和重度及以上污染天数控制目标。

“在发改委发布能耗双控相关文件后,各省市纷纷出台相关限产限电措施以确保完成能耗双控目标。”中金公司研报显示,各地市政府本轮限产限电措施主要针对“双高”行业,即高污染高耗能企业。

从具体行业来看,受到“双限”政策影响较大的行业包括但不限于钢铁、电解铝、水泥、化工化纤四大行业,这些行业的主要特征是高耗电+高碳排,采取的措施包括直接停产、削减产能(20%-90%不等)、错峰生产、分时段限电、削减用电优惠等。

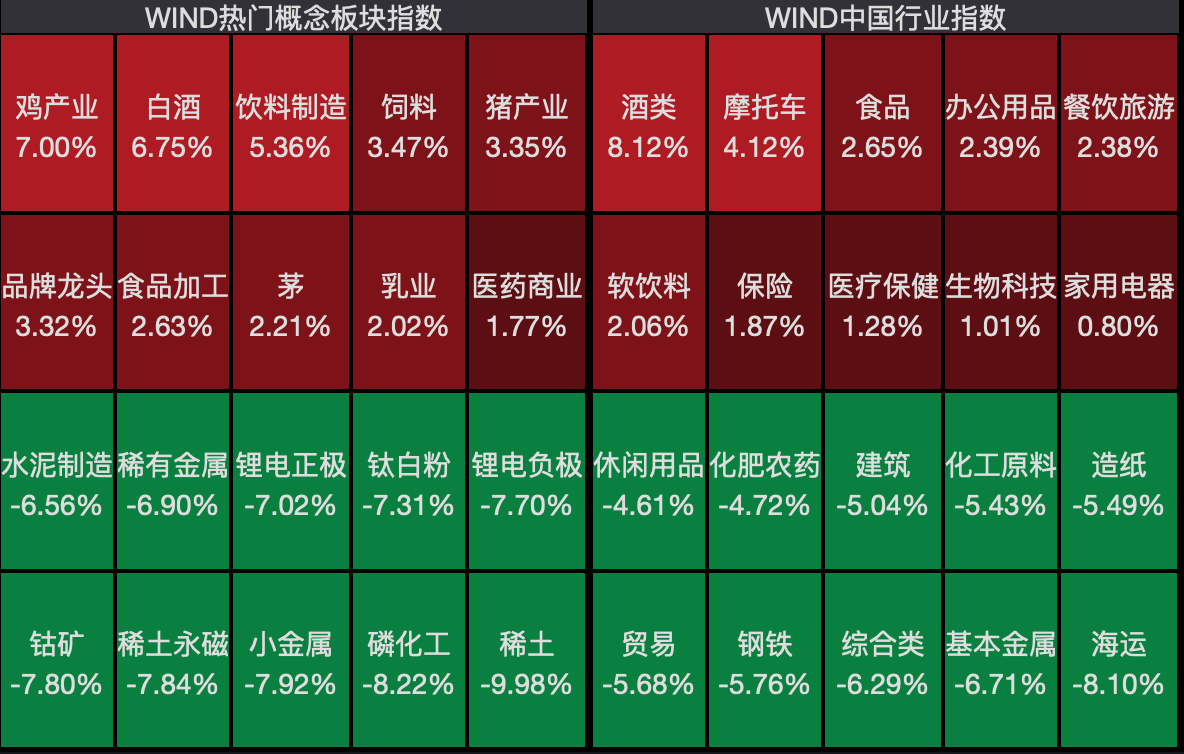

从资本市场的反映来看,贝壳财经记者发现,9月27日,资本市场赚钱效应不佳,受能耗双控政策影响较大的四大行业领跌。其中,水泥制造下跌6.56%、钢铁下跌5.76%、化工原料跌逾5%、磷化工跌逾8%等等。

而备受关注的电力行业今日在资本市场的波动较为明显。截至收盘,电力行业整体跌幅收窄至1.74%,此前一度跌逾4%。从电力行业84只个股来看,涨跌互现。24只个股收盘上涨,新风光、恒盛能源、闽东电力、明星电力、乐山电力、广州发展等6只个股涨停。

55只个股收盘下跌,其中国电电力、嘉泽新能、京运通等数十只个股跌停,值得注意的是,在跌停的个股中,国电电力、嘉泽新能、协鑫能科、川能动力、三峡水利等多只个股在早盘涨停,振幅较大。

中信建投研报显示,能耗双控,短期看制造业继续承压,高耗能生产企业将受到较大影响,可能造成黑色金属和有色金属等大宗原材料供应紧张,价格持续处于高位,影响制造业盈利水平;

中长期看将加速产业升级,目前产业结构偏重、制造业产业层次整体偏低、产品处于价值链中低端是我国实现双碳目标的难点之一。能耗双控政策将倒逼各地政府严格控制增量、调整优化存量,加快推动产业转型升级,促进制造业向中高端迈进。

“预计我国将进一步加快电力市场化的步伐,打开电价上浮的闸门”

从实施的省份来看,此次限产限电涉及面较广,除去发改委文件中一级预警的九个省份,处于二级预警的许多省份,如浙江、江西、贵州,也开始采取限产措施以保证完成今年“双控”目标。

“本轮限产时间持续也超过预期。”中金公司分析,大部分地区与行业停产限产会持续至国庆节后,而部分省份地区则时间更长,如宁夏直接宣布高耗能企业停产一个月,陕西榆林、云南针对电解铝、水泥、化工产品等行业的限产则直接延续至年底,预计会对产能造成较大削减。

从长期来看,国泰君安研报表示,电力供应除了冷冬之外,未来五年供需可能都处于相对紧平衡之中。“在电源结构转换的过程中,我国电力供应增速将持续低于电力需求增速,节奏方面目前还未到缺电最严重的年份,按照目前可再生能源装机进程,可能2024年之后才会逐渐缓解。”

中信证券研报则显示,今年很多地方的限产限电政策是在工业较为异常高增长的背景下发生的。等到经济回归常态后,企业和居民对于能源的需求将自然回落,可能无须政府行政性限产限电,只依靠经济结构的调整和优化,就能够在很大程度上完成能耗双控目标。“从短期来看,我们认为9月中下旬是三季度末的考核试点,可能是限产限电政策的一个小高潮,不排除10月后出现边际放松。”

“目前,国家发改委主要按照季度考核地方政府的能耗双控成果,之前分别发布了2021年一季度晴雨表和2021年二季度晴雨表。9月中旬以来,各地限产限电政策出现较为明显的增加,这可能和季末的考核时点存在一定关系。”中信证券表示,10月将进入新的一个季度,地方政府或将有更加充足的时间可以调节工业生产。行政性限产限电措施有可能会边际减少。值得注意的是,很多因为政府限制而停产的公司给出的指引都是停产至9月30日,这或许可以作为一个侧面印证。

值得注意的是,在电力供应矛盾激化的背景下,后续如何走?市场仍给出了不同的观点。

华泰证券表示,解决缺电问题可以从三个方向入手。一是煤炭增供角度,我国煤炭进口的两个重要国家澳大利亚和蒙古疫情依然反复,进口较难,而国内生产的安全产能早已是满载状态;

二是电力替代角度,秋冬季是枯水期难以指望水电,虽然国家大力发展光伏风电,但短期内还非常有限,且存在供电不稳定与输电问题,我国三四季度的火电平均占比高达73%,短期电力替代从何下手仍是难题;

三是提高电价。国泰君安则认为,近几年电价下行的背景下,我国居民用电增速中枢逐渐提升,发改委在6月份提到,与国际上其他国家相比,我国居民电价偏低,工商业电价偏高,因此居民电价将是下一阶段调控的重点对象;

同时,目前我国市场电力占比仅40%左右,随着碳交易市场的实施,可以预期我国将进一步加快电力市场化的步伐,同时预计在2022或2023年之前。打开电价上浮的闸门,促进碳价信号通过电力部门完全释放至下游高耗能企业,从而提升我国碳市场的运行效率。

“上调基准电价仍存可能,但可能性有限。”国泰君安认为,若考虑未来五年电价逐渐缓步上行成为常态,那么在基准电价+浮动比例定价机制下,必然会迎来基准电价的调整。不过,长期来看,建立一套新的市场电价定价体系,使得基准电价调整的影响局限在火电领域,可能才会彻底打开基准电价上浮的窗口。

新京报贝壳财经记者 胡萌 编辑 陈莉 校对 柳宝庆